直播回顾 | RWS 系列研讨会:知识产权资产变现

随着中国与世界的经济交流规模的日益扩大,中国企业也与世界范围内的其他市场玩家产生更频繁的合作与交锋。知识产权也日益从履行其最基本的保护职能迈向进阶的创造价值阶段。如何利用技术及知识产权等无形资产变现也是IP工作者实现进阶价值创造的基本工作思路。

(本次直播的课件请在关注“知产前沿”公众号后,在后台输入“RWS 系列研讨会”自动获取。)

探究知识产权资产变现话题需要从两大议题入手,一是何为、为何、何时以及如何进行技术和IP变现,二是IP、技术和品牌估值。

背景:开放性创新商业模式

当下,企业的生产模式已经由传统模式转变为现代创新方式。传统的商业方式是一家企业集发明、设计产品,并自行进行生产和销售全链条自主解决。随着企业(特别是中型以上的拥有知识产权资产的企业)产业链条逐渐复杂化,传统的工序中至少一部分为其他企业生产的物件或部件所替代,这样带有部分开放性的生产模式即为开放式创新商业模式。

开放性创新意味着企业不仅仅可以获得销售商品、服务的利润,还可以通过无形资产运作获得收益,如通过技术转让、合作与合资、创新共享等的交换实现企业利润。

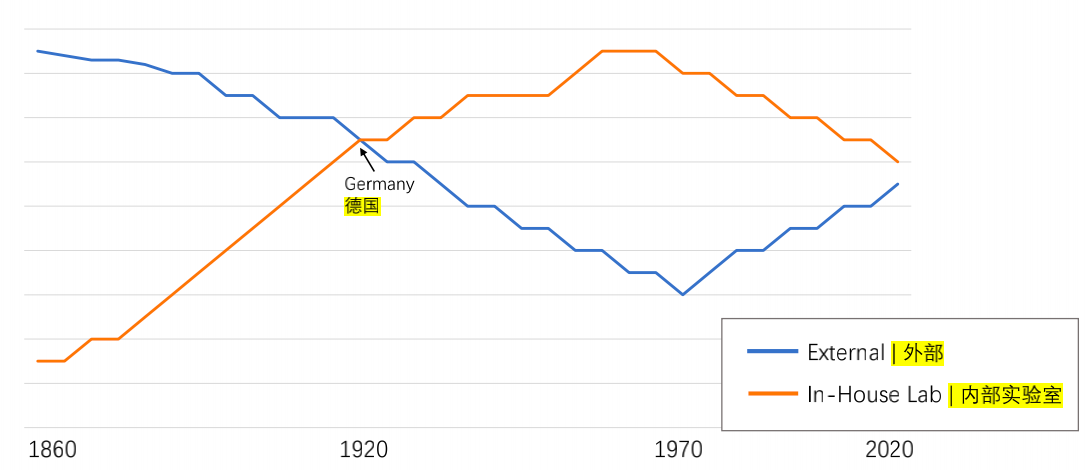

以历史的眼光,透过新技术的来源趋势,体会这样的背景。

放眼1860年至今,新技术的内外部来源在数量上的变化呈交替波动的趋势。1860年,新技术的外部来源数量明显高于内部实验室,即企业倾向购买外部技术成果,其内部很少自行研发;自1860年至1920年,新技术的外部来源数量逐渐走低,伴随着内部实验室新技术的增加,于1920年实现了二者的均等(特别在德国)。1920年至今,内部来源在1920年继续走高、外部来源继续走低后,约在1970年前后,各自实现了其一个世纪以来的最高点和最低点,随即反向发展,至2020年二者的数量再次趋于均等,再次为技术交易与合作共享拓宽了市场。

技术交易市场

实体产品交易市场远成熟于技术市场,从技术市场形成的起因来看可以找到原因。危机事件会改变人们的行为,或加速不可避免的转变,例如历史上西班牙大流感加速了自动电话转接技术的研发。同样的,在医药行业、云服务行业、机器人领域、动画领域等都在重大危机中都出现了技术创新的潮流,技术交易市场也跟随者这样的潮流发展。

技术交易流程——买方视角

技术交易过程并不只关系到企业中哪个单独的部门,而是涉及到企业的各部门。

一般来说,技术交易流程涉及以下几个基本步骤:一,发现其他企业的知识产权和技术,向对方表达意向,提出交易要约。二,企业技术人员在技术层面与对方进行业务洽谈,共同议定价格,达成明确的交易合意。三,法务部门介入,与对方达成各类文件的条款设置合意。四、尽职调查,了解并掌握技术购买效果,提前部署企业购买及运营攻略。五,执行交易。六,技术转让,如专利信息的变更等。七,交易后的维护,如技术的利用需要对方技术人员的帮助和支持,维护技术实施效果。

关于尽职调查,尽职调查人员最重要的任务是从买方角度,以问题为引导,调查问题的答案,通过答案来指导交易以及交易后的利用行为。

在各类场景中,买方的尽职调查工作可能会对交易提出一些基本的疑问。

在收购场景中买方的疑问可能涉及该技术是否能够达到卖方承诺的效果,交易的获益情况将会如何,交易成功后可能会遭遇什么问题,卖方可以提供何种支持,我方的技术人员是否可以自行操作,操作的阻碍因素有哪些,对方的专利强度如何等问题。

在投资场景中买方的疑问也涉及上述收购场景的基本疑问,另外还可能涉及的疑问有:我方对对方的管理团队有何意见,将此项业务规模化需要怎样的资产,对方的知识产权独特性程度如何,投资风险如何等问题。

合并与收购场景涉及的买方疑问与收购和投资场景相同,另外可能提出:新纳入的该项目的管理团队和技术会对我方现有管理团队和技术产生哪些影响和问题。

在许可场景中买方的疑问也涉及上述收购场景的基本疑问。但是,不论是技术转让或许可后没有被利用于产品化或商业化,技术许可方都会要求被许可方支付(按期)一定的固定数额费用,所以在许可场景下的买方问题更侧重于探讨“我方是否能自行实现?”以便为买方争取更有利的条件。如,许可是否是必须的,如何设置条款能够最小化对我方不利的条件。

交易客体

(一)区分核心资产与非核心资产

该区分的目的是筛选出用于出售、交易的技术或品牌资产。

非核心资产可能用于出售或许可。如中型企业的某些基于技术储备的技术或资产已经实施并实现了现金流收益,但是由于目前未找到合适的商业模式,未正式成为正在运营的资产,此时就可以考虑哪些是可以出售、许可的非核心资产。

核心资产是指那些一旦考虑出售就意味着撤资、退出所在市场竞争的资产。是否为核心资产需由拥有基本业务技能的研发人员评估后确定。核心资产用于确定未来研发方向和市场定位,决定企业竞争态势。

当然,二者的区分不可采用“一刀切”,应当以从前、现有与将来的发展眼光,结合企业目前的市场计划、技术研发方向,将目前看似用益有限的技术储备资产纳入核心资产中,以求迎合企业发展方向。另外需要注意二者与我们通常口语的“关键核心技术”的区别。

(二)明确交易对象

明确交易对象的工作对启动企业部门的工作、交易结果、交易后实施方向均具有重大意义。交易的是“技术”还是“IP资产”?交易的具体对象决定了企业要派出哪个部门进行协商是最合适的。

如果交易的是技术,,那么这场交易侧重于技术运营收益、市场竞争,就需要由技术或业务主管部门前去协商;此时,法务部门仅完成书面文件和交易条款设置工作即可。技术交易中通常极少情况下会涉及到专利的交易。

如果交易对象是IP资产,通常看重的是降低风险、规避诉讼。因为购买了专利后还需要复杂的工序才得以实现盈利效果,如拥有必要的配套措施和资产才能投入商业化运用。所以,IP资产交易便需要法务部门作为主要协商部门。

从目前来看,IP资产的出卖方可能并不拥有实际生产线或收益流。而买方购买的客体更倾向于是商业化成熟的技术或品牌。除非法务部门购买专利能够被视为一种风险削减手段,有购买专利的必要,才会发生专利交易。不过,即便是技术交易,也应当在价值考量过程中进一步明确“技术”究竟是什么,确定技术距离商业化应用的距离。这是初步确定交易对象后的具体化步骤。

技术交易的评估流程

首先,先进行技术本身以及IP的评估,由技术人员、专利代理人做尽职调查,重现技术、有何缺点、技术有何提高的空间等;由专利代理人进行IP评估权利要求、有何缺陷、是否因权利要求撰写不当造成保护范围太小等。其次,进行技术和专利的估值,包括价值与价格的估算,该步骤为双方协商设定合理的交易价格打造基础。再次,协商并达成协议。最终形成交易相关文件。

关于估值,我们需要一些基础认识。首先,价值与价格的关系是复杂的。沃伦·巴菲特说:“价格是你支付的,价值是你所得到的。”交易主体应当在意其为获得交易客体而支付的价格是否符合该客体的价值。其次,估值的类型有内外部划分,根据估值的目的不同,是否协商、涉及的估值人员需求和费用需求都不同,如下图所示。

最后,估值并非只是数字的计算,更是一场对话。卖方需要为买方描绘出可信的未来图景,有收益流、有充足的生产数据、丰富且及时的市场信息。向买方提供财务数据以帮助理解和收购;向对方讲述可能促进建设性协商的故事。

估值的方法

(一)经典方法及其变体

1.收入估值法

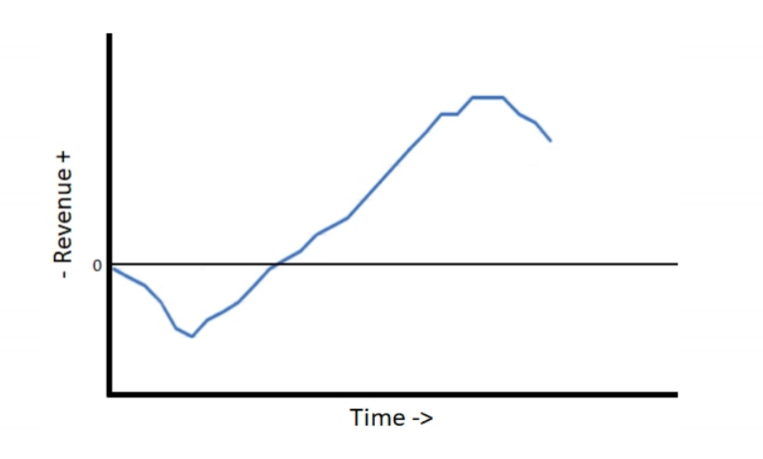

经典方法之一是收入估值法,通过计算净现值实现估值。估算未来现金流,比如买了某个技术,在5年之后大概计算出一个未来现金流量,根据其实际发生时间对其进行贴现。贴现率是从未来现金流折算到现在的现金流折算的比率,反映货币的时间价值和现金流的不确定性或风险。

收入估值法的变体之一是净现值估值法和风险净现值估值法,风险净现值估值法就是将风险纳入计算。该方法常用于医药行业,其风险调节性NPV方法,称为“rNPV”或“eNPV”, rNPV可根据风险预测为当阶段研发提供估值。NPV 和 rNPV 使用同样的现金流贴现方法,即结合净现金流量、贴现率以及研发或上市的年份。企业生产经营的每个阶段涉及的风险不同,贴现率的计算结果也不一样,一般来说,由于前期的不确定性更大,初期的贴现率会因风险大而非常高,随着时间推移递减。

如图,“0线”以下被称为“死亡谷”,即代表着一些技术在实际产生收益之前就“死亡”;在“0线”之上是能实现最终盈利。

在生命科学领域中,由于行业的特殊性,从技术研发到生产、试验、上市的持续时间很长,技术估值的难度大。脱离实际商业谈判的技术估值存在重大的不确定性因素,这种不确定性部分与价格和价值的差额相关。所以对技术估值的正确理解是,这是一个可以让商务谈判各方坐下来接触交流的程序,而不是一门确切的学科。给处在初期的生物技术项目估值是非常困难的事情:研发过程较长且风险高、伴随着市场行情不确定,一般需要采取复合估值方法;价值源于产品的期望未来收益流,而该产品还需多年才能上市;估值模型反映临床试验结果的不确定性和其他商业考量。这些不确定因素都需要通过商务谈判克服,这些因素共同决定了对生命科学领域的技术估值要灵活进行。

收入估值法的变体之二是蒙特卡洛分析法,在参数范围内对变量进行小的随机更改的重复测量;补充方法有市场调查法,主要作为收入估值法的补充,估算市场需求。

2.成本估值法

经典方法之二是“成本”,指用于重现或独立研发的成本。该方法具有一定的优势,如计算简易、便利,对估算“价格”有利。但也存在问题,如不能体现其市场价值,忽略了知识产权的优势和社会效益,割裂价值和专利独特性的关系。

该方法有一个不可回避的矛盾是,买卖双方的成本计算的基础可能会存在分歧。大企业向小企业购买专利时,大企业的成本计算结果较低,原因是大企业有机会和实力自行研发,通常会考虑自行构建技术而不是购买,但基于效率或其他考量而向小企业购买,所以预期成本较低;但是从小企业角度来看,毕竟其技术研发在先,拥有专利资产,大企业要合法商业化利用也必须尊重其在先专利。

3. 基于市场的估值法

经典方法之三是基于市场的估值法。该方法专注于“价格”而非每个独特专利的价值,基于市场上类似资产交易进行估算,要求公众领域可用的价格信息、活跃的市场和足够数量的可对比交易。然而,对于智慧资产而言,可参考的数据源是有限的,很多是非公开的,而且该方法以忽视每个知识产权的独特性为代价。

IP特有的估值方式是基于市场估值法的变体。“百分之二十五规则”是IP行业的一个常见规则,指许可方应收到被许可方由许可技术贡献的毛利润的25%。需要注意的是,“百分之二十五规则”是知识经验法则,根据各方出资比例和许可技术的风险调整百分比,是一种分配方式,不是估值方法和规则。根据行业标准,参考在线交易的费率来看,各行业反映的“公认”的行业典型费率有:生物技术8-12%,硬件技术1-5%,软件技术3-25%,消费性电子产品1-3%,卫生保健2-10%,医药10-60%。

一般而言,被许可方不会轻易接受该提案,且该方法在美国诉讼中不再被支持。上述数值也仅供参考。

4.其他方法:实物期权

知识产权“投资”被视为根据未来技术和市场发展进一步发展知识产权的“期权”,基于用于股票期权估值的毕苏期权定价公式进行计算。可以使用以下变量进行评估:(1)从研发到商业化的成本;(2)具有类似智力资产的产品的平均市场价值;(三)需多久才能进行商业应用;(4)产品价值波动;(5)无风险收益率;(6)专利到期

实际上,经典方法的估值效果更符合预期,但不可回避的是每种估值方法都有缺陷。如果代表卖方进行估值,所得估值结果的数字通常会高于买方得到的数字。某些估值方法对于某些特定情形效果最好,需要具体情况具体分析。多数估值专家会使用复合型的方法配合估值。

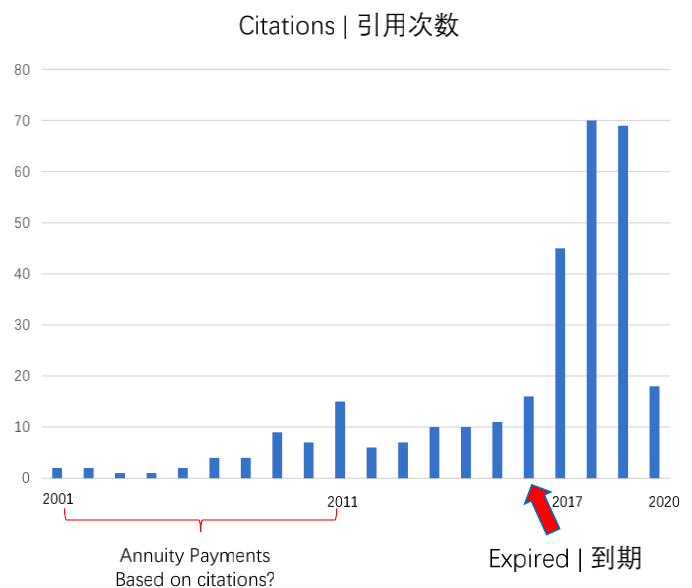

(二)简单但效用弱的方法——引文分析法

这个方法最好的参考文献是Harhoff D., Scherer F.M.二位学者针对专利价值分析的专门报告Citations, family size, opposition and the value of patent rights. 研究结果表明,专利文献的引用次数和专利被引用次数与专利价值呈正相关。

从追溯角度看,这样的分析方法是精确的,市场上可以自动进行引文分析,在一些商业化估值服务中应用广泛。

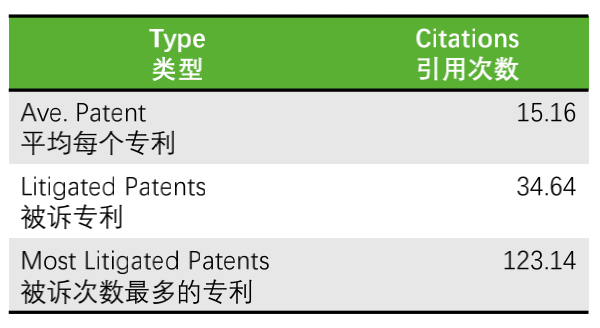

以US5,946,647号专利为例,它于1999年8月31日获专利授权,至2016年2月1日到期。自2001年至2020年,该专利被其他专利引用次数为309年个,专利文献被其他公司引用了134次,共卷入3场诉讼中。从图中引发出两个问题,一是2011年发生了什么,为何2001年至2011年次数总量并不大。二是2011年前的估值情况如何。可以猜想,专利刚被授权时的被引用次数确实并不多,所以引文分析法反映的结果的参考性是存疑的。

作者:托马斯·尤因、王茗博